こんにちは!ema子です。

日銀の金融緩和政策の方針を修正しました。今まで超低金利で住宅購入資金を借り入れできていたのですが、この政策修正で住宅ローン金利への影響が気になりますよね。すぐには住宅ローン金利への影響が無いとのことですが、これから長期にわたって支払いしていかないといけないと考えた場合、0.1%の影響でも大きく慎重に判断しないといけません。

住宅ローンはいくら借りられる?

住宅ローンを借りられる額は、年収の5~7倍が一般的な目安とされています。

年収500万の人は、2,500万~3,500万が借入の目安です

ここで注意したいのが、これはあくまでも目安ということです。

家族の人数や世帯年収、家族の年齢、居住の地域でも大きく変わってきます。

年収500万円で3,000万のローンをした場合

0.7%固定で35年間借りた場合は、月々の返済額 80,556円

年収500万円の実際の手取り額は、400万円(月給33万円)

ema子

ema子年収500万円で手取りの25%がローンになると結構きついですよね。

| 給与 | 330,000円 |

| 住宅ローン | 80,000円 |

| 食費 | 50,000円 |

| 光熱費(オール電化) | 20,000円 |

| 通信費(携帯2台⁺ネット) | 15,000円 |

| 教育費(子供2人 塾代金等) | 20,000円 |

| 保険(夫婦2人掛け捨て) | 10,000円 |

| 残金 | 135,000円 |

135,000円の余裕があると思うかもしれませんが、車の維持費や家の税金など、家庭によって必要な経費は変わるので決して余裕がある額ではありません。

ローンシミュレーターは、ネット上にたくさんあります。

サッと計算する場合はローンシミュレーターで十分ですが、正確に返済額を出したい場合は、Excelで計算するようにしましょう。

- これから家を建てる人

- PCを持っている

- 慎重派で家を建てるのにいろいろ将来のことが不安な人

ema子

ema子我が家もExcelでローン計算式を作っていろいろなパターンを想定して将来の返済額を試算しました。Excelで式を作っておくと保存もできるので便利です。

エクセル数式を使って月々の返済額を計算してみる

Excelの数式を使うことで簡単にローンを計算できます。

PMT関数を使うための下準備

まずは、PMT関数を使うための下準備をします。

事前に表を準備しておくと、Excel関数を使いやすく、いろいろな条件を考える時に簡単にできるのでお勧めです。

エクセルで表を作成し、自分が見て分かりやすいように入力しておきましょう。

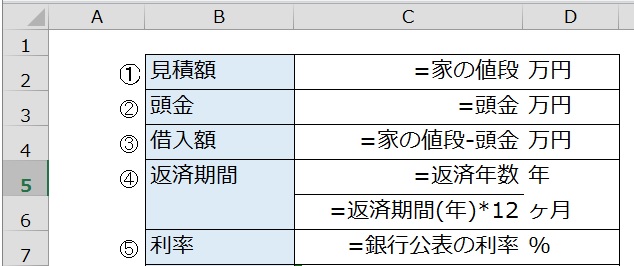

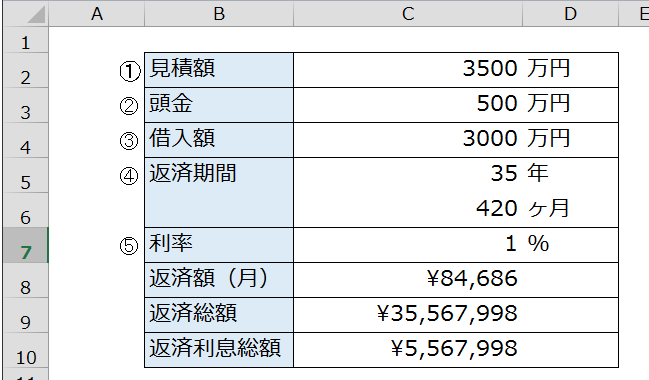

- ① 見積額(セル:C2)

-

HMや工務店が見積りした購入する物件の総額を入力します。

- ② 頭金額(セル:C3)

-

不動産購入時に頭金と考えている額を入力する欄を追加します。

- ③ 借入額(セル:C4=C2-C3)

-

実際に借りようと思っているローン額を入力します。

=①見積額-②頭金額

- ④ 返済年数(セル:C5、C6=C5*12)

-

実際に返済を考えている期間(年数)を入力します。

その下に「=年数*12」を追加して、月数を求める式も作っておきましょう。

- ⑤ 住宅ローン金利(セル:C7)

-

借りようとしている銀行の住宅ローン利率を入力します。%表記にしておきましょう。

PMT関数を使ってみる

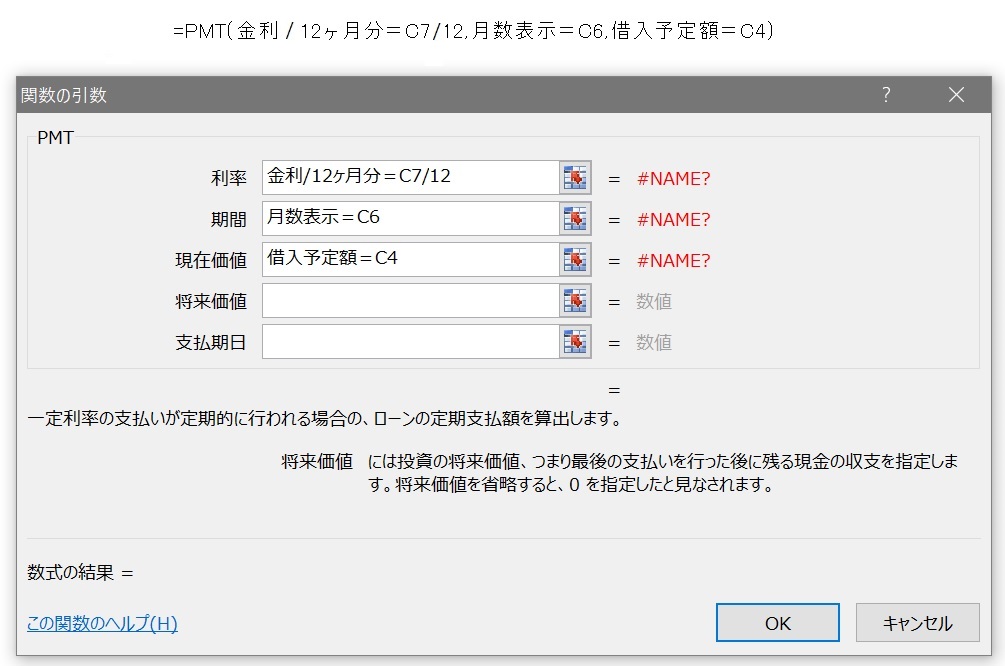

=PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

実際にエクセルを使って『=PMT』と入力してみましょう。

まず始めに、PMT関数は、手元に残るお金は『+表記』出ていくお金は『-表記』で表されます。住宅ローンの場合は、『-表記』になりますが、+表記で計算したいのであれば、=-PMT()と関数の前にマイナスを入力しておきましょう。

では早速計算をしてみましょう!

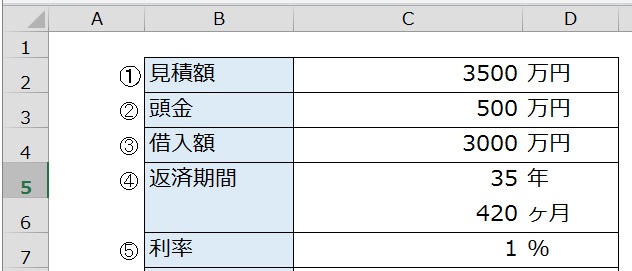

- 不動産価格:3,500万円

- 頭金:500万円

- 借入額:3,000万円

- 返済期間:35年

- 金利:1%

PMT関数を呼び出してみましょう。

今回は、毎月の返済額を求める式を作ります。利率、期間を月表示に揃えましょう。

期間は、下準備で月表示のセルを作っているので、今回は利率を12ヶ月で割り算して月表記に変更します。

現在価値の欄も金額を正しい表示にするために、入力時は×10,000をして、正式な表記にしておきましょう。

3,000万円を金利1%で借りた場合のシミュレーション結果

3,000万円を金利1%で借りた場合は、毎月84,686円の返済額となりました。

返済総額と利息総額も算出できるように式を作っておくと、ローン金利を検討するのに便利です。

- 返済総額=返済額(月)*返済期間(月)=C8*C6

- 返済利息総額=返済総額ー借入額=C9ーC4

ema子

ema子因みに我が家は、0.1%でも安くしたかったので、たくさんの銀行の金利と保険を天秤にかけて比較していました。

まとめ

エクセルを使ってローン計算式の作り方を紹介しました。上手く計算できましたでしょうか?

今後、マイナス金利の方針変更で住宅ローン金利が上がる可能性があります。

住宅ローンを組む予定であれば、各社のローンを調べて損の無い住宅ローンを契約するようにしましょう。

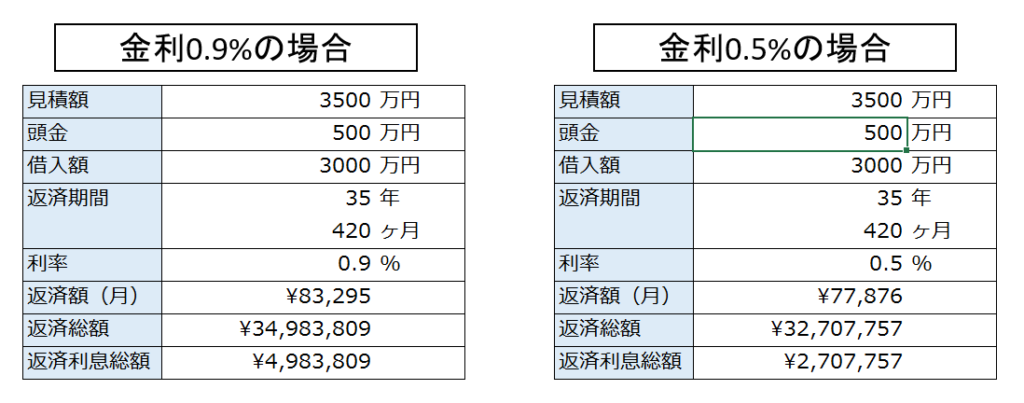

0.1%の差でも返済額は大きく変わる

0.1%の差でも大きな返済総額の差が出てきます。

1%の金利だと、利息合計は、5,567,998円

0.9%の金利になると、4,983,809円

0.1%の金利差で 584,189円 変わってくる!

0.1%の金利差でも毎月で考えると、1,390円の差が発生します。

金利は0.1%の差でも非常に重要になります。保険なども考慮して、できるだけ低い金利で借りることを検討しましょう。

ema男

ema男銀行ってたくさんあるから選ぶのが大変!

一括で比較できるので、保証料や保険など細かいところも比較できます。

\ ネット銀行~地方銀行まで比較できる /

ema子住宅ローンを借りれることは分かったんですが、本当にこのローンで大丈夫なのか不安…

将来が不安という方は、プロに相談してみましょう!

\ 無料でファイナンシャルプランナーに相談 /

年収や現在の暮らし、将来のライフプランからあなたにあった最適なアドバイスをしてくれます。また無料でライフプランを作成することも可能です。ローンのことで心配がある方は、家を購入するまでに一度相談してみてはどうでしょうか。

最後までお読みいただきありがとうございます。